1. 开篇导语 / Editor's Note

【个人观点】市场韧性通过“压力测试”,隐私赛道意外崛起

本周(11月24日至30日),加密市场经历了一场教科书式的“V型”反转。在周初比特币一度下探至 80,600 美元附近、市场情绪跌入“极度恐惧”(指数仅10)的至暗时刻,85,000 美元一线的强劲买盘最终确立了市场的底部结构。随着感恩节假期临近,机构资金的重新回流与散户情绪的修复,共同推动比特币在周末收复 91,000 美元关口,全球加密总市值重返 3 万亿美元上方。这不仅仅是价格的修复,更是对牛市中继的一次成功压力测试。

本周最令人瞩目的并非比特币本身,而是 隐私赛道(Privacy Sector) 的突然爆发与 Monad 主网 的正式上线。在监管压力日益严峻的背景下,Zcash (ZEC) 与 Dash (DASH) 的飙升暗示了“合规隐私”正在成为机构对冲的新叙事。与此同时,Monad 作为这一周期备受期待的高性能 L1,其主网落地虽伴随着“VC币”争议,但无疑为基础设施板块注入了新的活力。

宏观层面,美国 10 月核心 PCE 数据(2.9%)符合预期但仍具粘性,虽未给降息预期带来惊喜,但也未造成惊吓。市场的焦点正从单纯的流动性博弈转向对特定赛道(如隐私、RWA、支付)的价值发现。下周进入 12 月,随着年终机构调仓与“圣诞行情”预期的叠加,我们建议投资者保持谨慎乐观,重点关注代币解锁带来的局部流动性冲击。

2. 市场总览 / Market Overview

本周市场在经历了周初的剧烈洗盘后,下半周主要资产均录得显著反弹。隐私币与老牌公链表现优于大盘,而以太坊继续维持弱势震荡。

数据来源:CoinGecko, CoinGlass, TradingView (截止 11月30日 23:59 UTC+8)

3. 本周头条 / Top Stories

- Monad 主网正式上线 (11.24): 备受瞩目的并行 EVM 公链 Monad 于本周一正式启动主网。尽管伴随着空投领取的拥堵和关于“VC 控盘”的争议,其首周链上交易量仍显示出强劲的早期采用迹象。

- Zcash 飙升引发隐私复兴: 受 Grayscale 申请隐私 ETF 及上市公司 Reliance Global Group 将财库全仓转为 Zcash 的消息推动,ZEC 本周大涨逾 30%。市场开始重新定价“合规隐私”在企业级支付中的价值。

- Upbit 遭遇 3700 万美元黑客攻击 (11.27): 韩国最大交易所 Upbit 发生安全漏洞,约 3700 万美元资产(主要是 Aptos 与 Solana 链上代币)被盗。初步调查指向朝鲜黑客组织 Lazarus Group,交易所随即暂停充提。

- 美国现货比特币 ETF 资金回正: 结束了连续 5 天的净流出后,贝莱德 IBIT 领衔的 ETF 资金在周三(11.26)开始回流,单日净流入超 1 亿美元,累计净流入突破 300 亿美元大关,极大提振了市场信心。

- MicroStrategy 持续加仓与股价波动: Michael Saylor 宣布再次购买超 8,000 枚 BTC,并称“橙色是11月的颜色”。尽管 MSTR 股价因比特币回调一度重挫 16%,但其激进的杠杆加仓策略并未改变。

- FCA 起诉 HTX (原Huobi): 英国金融行为监管局(FCA)对 Justin Sun 关联的 HTX 交易所提起诉讼,指控其未经授权向英国消费者推广加密资产。这是英国监管收紧的重要信号。

- Kalshi 完成 10 亿美元巨额融资: 预测市场平台 Kalshi 确认获得 10 亿美元融资,估值达到 110 亿美元。这标志着预测市场(Prediction Markets)正式成为 Web3 最吸金的赛道之一。

- 富兰克林邓普顿推出 XRP ETF (11.24): 资管巨头 Franklin Templeton 正式推出其 XRP ETF (代码: XRPZ),进一步推动了 XRP 的合法化叙事,尽管价格反应相对温和。

- Tether 停止在以太坊链上铸造 USDT? 数据显示 Tether 本周在 TON 和 Celo 链上增发显著,而在以太坊主网活动放缓,显示出稳定币向低费率高性能链迁移的趋势。

- Binance 推动 USDC 采用: 为应对即将全面生效的欧盟 MiCA 法案,Binance 加大了对合规稳定币 USDC 的支持力度,其 USDC 交易对流动性本周显著提升。

4. 热点板块深度 / Sector Deep Dive

1. 隐私赛道 (Privacy Coins)

- 周表现: ZEC (+33%), DASH (+14%), XMR (+5%)

- 驱动因素: 从“暗网工具”向“企业隐私”的叙事转变。企业不再希望其链上财务数据完全公开,Zcash 的可选隐私(Viewing Key)正好满足了审计与隐私的双重需求。

- 风险: 监管仍是最大悬顶之剑,交易所下架风险并未完全消除。

2. 预测市场 (Prediction Markets)

- 周表现: 相关代币波动较大,但一级市场融资火热。

- 深度分析: Kalshi 的巨额融资证明了资本对“信息市场”未来的押注。随着美国大选结束,预测市场正向体育、宏观经济数据等多元化方向转型。

3. 并行 EVM (Parallel EVM)

- 周表现: MON (新发币), SEI (+8%)

- 现状: Monad 的上线正式开启了并行 EVM 的战争。目前市场资金正在从传统的 Solana/Ethereum 向这一新架构分流,需密切关注 Monad 早期的 TVL 留存率。

5. 链上数据亮点 / On-Chain Highlights

- BTC 活跃地址数: 本周日均活跃地址数回落至 40 万左右,较月初高点下降约 15%,显示散户交易热情在回调中有所冷却,目前主要由机构大单主导。

- 交易所余额: 尽管价格回调,交易所比特币余额并未显著增加,说明抛压主要来自衍生品市场而非现货抛售。

- 稳定币流向: USDC 市值本周温和增长,且大量流入 Coinbase,通常被视为美资机构潜在买入力量的积蓄。

- 以太坊 Gas 费: 持续维持在低位(<10 gwei),Base 等 L2 的活跃度持续吸血主网,导致 ETH 销毁量锐减,通胀压力隐现。

6. 融资与项目动态 / Funding & Project Updates

下周重要解锁 (Dec 2-8):

- Sui (SUI): 12月1日解锁约 6400 万枚 ($2.2亿),占比 2.26%。

- Aptos (APT): 下周将有大额解锁预警。

- Jito (JTO): 12月7日解锁约 1.3 亿美元代币,需警惕抛压。

7. 监管与宏观 / Regulation & Macro

- 美国: 10 月核心 PCE 同比 2.9%,符合预期。市场对 12 月降息的押注维持在 66% 左右,宏观环境对风险资产呈中性偏暖态度。德克萨斯州宣布将比特币纳入州级战略储备,具有极强的示范效应。

- 英国: FCA 起诉 HTX 显示出英国监管机构在“推广合规”方面的强硬立场,任何针对英国用户的未注册营销都将面临法律风险。

- 亚洲: 韩国警方确认 2019 年 Upbit 被盗案与朝鲜有关,本周新发生的 Upbit 被盗案再次引发了该地区对交易所安全与监管的最高级别关注。

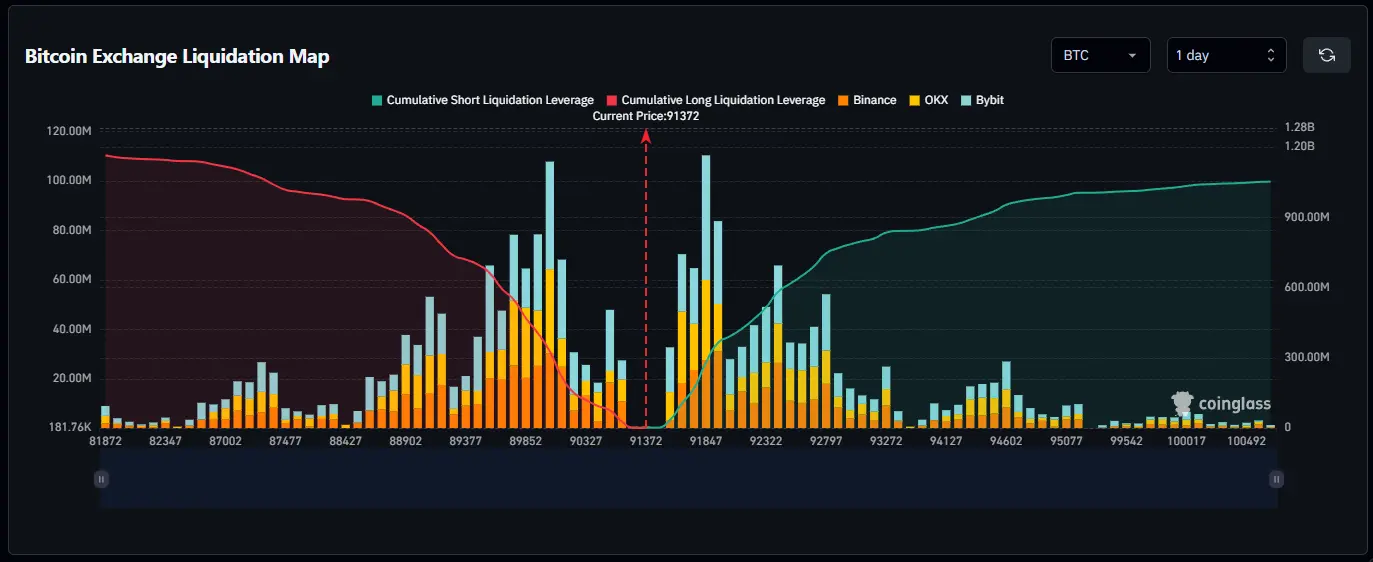

8. 一图胜千言 / Chart of the Week

比特币清算热力图:

显示 $84,000-$85,000 区域存在巨量多头清算后的真空带,而上方 $93,000-$95,000 积压了大量空头清算流动性,预示着价格倾向于向上去“猎杀”流动性。(来源: CoinGlass)

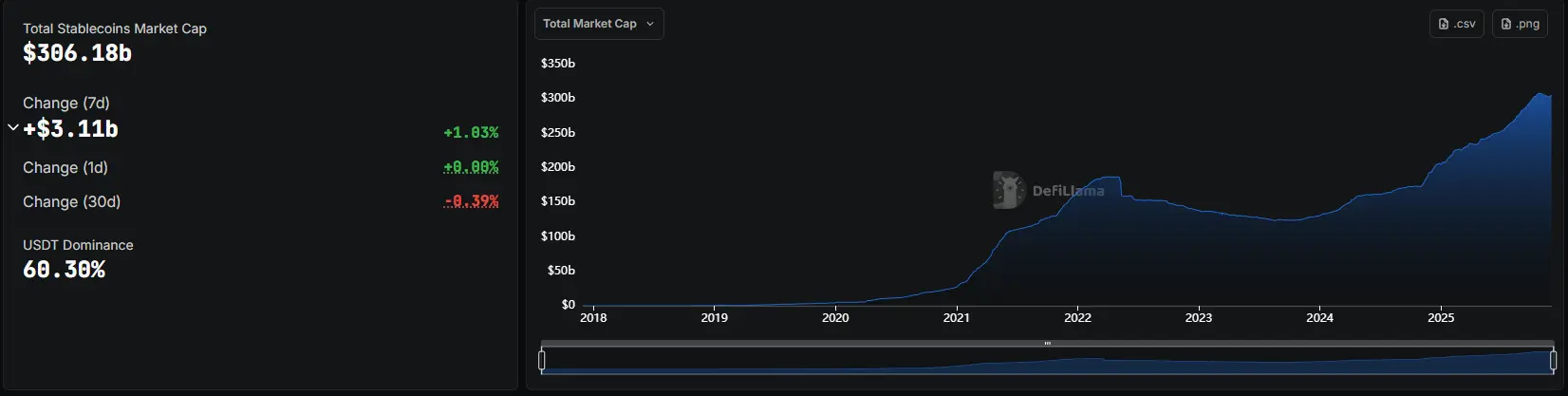

稳定币总市值变化:

本周稳定币总市值曲线再次抬头向上,且 USDT 与 USDC 均呈现正增长,这是场外资金并未离场、反而在回调中持续流入的最有力证据。

9. 下周展望 / What to Watch Next Week

- 美国非农数据 (12.06): 下周五将公布 11 月非农就业数据,这将是决定美联储 12 月是否降息的最终锤音。若数据疲软,将利好加密资产。

- Monad 生态爆发: 关注首批上线 Monad 的 DEX 和借贷协议的 APY 大战,可能会引发短期的资金吸虹效应。

- 比特币月线收官: 11 月线即将收官,若能企稳在 $90,000 上方,将确立历史上最强劲的 11 月之一,为 12 月冲击 $100,000 奠定技术基础。

- FTX赔付进展: 市场传言 FTX 赔付即将启动,需关注相关债权人的资金动向,可能带来法币重新流入市场的利好。

10. 结语与呼吁 / Closing & CTA

本周市场用强劲的承接力证明了牛市并未终结。隐私赛道的复苏提醒我们要时刻保持对非共识机会的敏锐嗅觉,而 Upbit 的被盗事件则再次敲响了资产安全的警钟。在迈向 12 月之际,保护好筹码,跟随流动性,或许是最好的策略。

感谢阅读本期 AscendEX Web3 周报

订阅周报获取第一时间推送:https://ascendex.com/en/digest

交易比特币及 800+ 种加密货币:https://ascendex.com

免责声明:

本文仅供信息分享,不构成任何投资建议。加密资产价格波动极大,投资需谨慎。AscendEX 对本文内容不承担任何法律责任。